值37亿港元的好孩子国际(01086)公布了一桩28亿港元的大交易。

7月25日,好孩子国际公告称,公司将斥资3.6亿美元(约28.12亿港元)收购好孩子中国旗下的Oasis Dragon Limited。收购代价中,约1.2亿美元将以现金支付,余下部分将以发行新股的形式支付,待售价约为3.49港元,较24日收盘价溢价约6.4%。

消息一出,好孩子国际股价应声大涨逾10%,市值也攀升到40亿港元。

标的虽好 价格不便宜

据智通财经了解,好孩子国际主要从事儿童耐用品的设计、生产及销售,其产品包括婴儿推车、儿童汽车安全座、婴儿床等。公司是全球最大的婴儿推车供应商,产品销往70个国家和地区。按销售金额计算,好孩子在中国市占率达到41%,在北美市占率为34.2%,在欧洲市占率为24.2%,均连续多年排名第一。

好孩子国际及好孩子中国为好孩子集团旗下的兄弟公司,其实控人均为宋郑还。此前,好孩子中国曾有独立上市计划,且进行到了招股阶段,连代码都有了(06186),只因当时当时发生股灾,市况太差,上市进程最终搁置。这次好孩子中国将旗下主要运营公司Oasis Dragon Limited装入兄弟公司好孩子国际,或也意味着其已放弃了独立上市计划。

Oasis Dragon Limited的核心业务包括母婴护理用品以及服装产品的产品生产及销售,其拥有中国排名靠前的的孕婴童产品零售网络,包括977间自营店铺,并与54家超市及大型超市营运商及团购客户订立销售安排,同时,公司还拥有线上零售网络,包括自有网上平台“haohaizi.com”,及设于天猫等第三方的自营旗舰店。

通过此次收购,好孩子国际一方面能获得庞大的线上线下零售网络,实现业务模式的垂直整合,另一方面也能扩大产品组合,从儿童耐用品延伸到母婴护理用品及童装等,可谓一举多得。

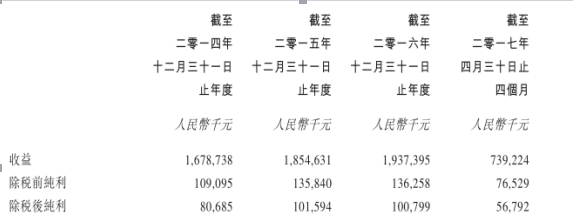

不过,天下没有免费的午餐,好孩子国际此次收购,价格也并不便宜。智通财经查阅公告得知,Oasis Dragon Limited 2016年度净利润约为人民币1亿,对应市盈率约为24.3倍,比好孩子国际的PE估值高出约1/3。

尽管如此,好孩子国际的股价仍出现大涨,显示市场对公司此次收购后的增长前景颇为乐观。

二孩政策叠加消费升级 公司增长动力十足

在纳入好孩子中国的孕婴童业务后,再加上渠道整合带来的协同效应,好孩子国际将在最大程度上受益于2016年初实施的二孩政策。目前,公司国内收入占比仅约为23%,未来其国内收益有望得到较大提升。

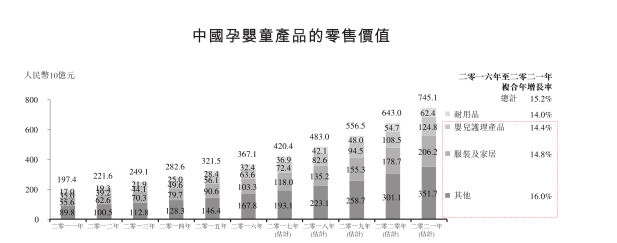

据智通财经了解,全面开放二孩政策后,中国去年新出生人口1867万,同比增加11%。这些新增人口中有45%来自二孩家庭。新政策或刺激婴幼儿用品需求增长。根据弗若斯特沙利文的报告,受二胎政策推动,2016-2021年期间,中国孕婴童产品的零售价值将加速增长,期间复合年增长率达到15.2%。

另一方面,好孩子国际正赶上消费升级的时代。国民收入水平的提高,廉价货的时代已经过去,中高端品牌的厂商的市场份额将逐步提高,公司的市场龙头地位也将进一步得到巩固。

此外,好孩子国际从代加工向品牌驱动的战略转型,将大幅提高其盈利能力。从2013年开始,好孩子国际加强布局自有品牌,2014年,其收购多个国外品牌,包括德国的儿童用品品牌Cybex及北美的儿童汽车座椅品牌Evenflo。

2015年,公司开始研究整合的策略,并对业务架构进行重组、整合和优化,从过往的代加工模式,逐渐变为打造自己的品牌,以此提高盈利能力。

到2016年,好孩子国际来自自有品牌的收益占比达到75%,而2013年这一数字仅为41%。自有品牌收益的提升,对盈利水平的促进作用是立竿见影的。2013-2016年,公司毛利率分别为22.93%、24.98%、29.49%及33.85%,三年间提升了近一半。

不过,在收购初期,好孩子国际的销售开支及行政开支上升较快,因此,尽管毛利率大幅上升,净利润水平仍然没有得到显著改善。经过3年的磨合,公司或将逐步进入融合、适应及高速增长期。

结语

从估值来看,此次收购完成后,好孩子国际的PE约为18.3倍,同行业其它公司相比,其估值处于中等水平。

在购入Oasis Dragon Limited 后,叠加二胎政策机消费升级利好影响,好孩子国际国内业务增长预期较强,同时,拥有自营零售网络后,公司销售及行政开支也将得到下降,有利于净利润水平的提升,其估值或将随之被拉低,建议关注。

新闻来源:智通财经网

- 关健词:好孩子

- 下一篇:GBKIDS好孩子童装秋冬上新 见证羽绒的温暖力量

- 好孩子加盟有哪些条件?加盟政策好不好

- 好孩子2021-01-18

- 2014春夏产品主题 好孩子童装春夏系列释出

- 好孩子2020-12-16

- 欢聚缤纷夏令营,GB KIDS 2021春夏新品发布

- 好孩子2020-12-16

- 薅羊毛 | GB KIDS宝宝内衣礼盒限时优惠

- 好孩子2020-12-16

- 6.1好孩子节盛大开幕,30年不断颠覆超越!

- 好孩子2020-12-16

- 端午节最“粽”要的事,梦幻假日之旅

- 好孩子2020-12-16

- GB KIDS 全球宝贝,新年一起红呀!

- 好孩子2020-12-16

- 今夏选择美乐猴 做个有品位的好孩子!

- 好孩子2020-12-16

- Pioneer减持好孩子国际65万股 套现216万港币

- 好孩子2020-12-16

- GB KIDS好孩子 2020AW 神秘的秋冬之旅

- 好孩子2020-12-16

- 三天内

- 一周内

- 一个月